Frances Coppola scrive sul Blog della London School of Economics che il taglio dei tassi della BCE in realtà non offre alcun aiuto alle economie in difficoltà dell’Europa meridionale, ma è stato pensato in gran parte per gli interessi della Germania, e che le azioni che la BCE dovrebbe davvero intraprendere sono politicamente impossibili.

L'inflazione

dei prezzi al consumo nell'area dell'euro è al di sotto del target del

2 per cento ed in discesa da parecchio tempo. Ma fino ad ora, la BCE se ne è rimasta

con le mani in mano. Un’inflazione un po’ più bassa del target non sembrava

preoccuparla – probabilmente perché le (incredibili) previsioni di ripresa per

l’eurozona hanno creato aspettative di inflazione nell'intervallo dell’1,5-2 %, e così non le è sembrato necessario agire su un problema che

appariva come temporaneo.

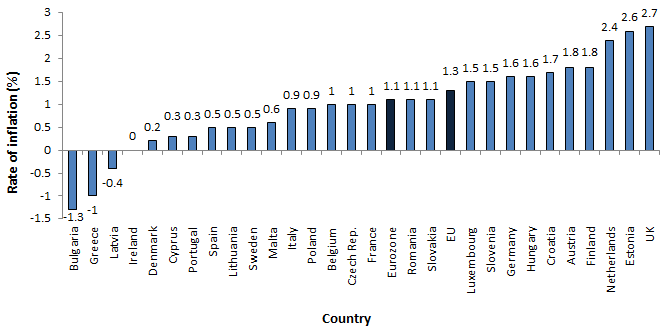

Quindi, perché mai la BCE, con un'inversione completa della sua precedente posizione, ha improvvisamente tagliato il tasso di interesse dello 0,25%? Beh, l'inflazione dei prezzi al consumo dell’eurozona ha toccato un minimo record di 0,7 %, guidato dalla caduta dei prezzi dell’energia e da prezzi stagnanti in altri settori. Ma le aspettative di inflazione sono ancora dov'erano prima, basate sull'aspettativa di una forte ripresa dell'Eurozona. Qui sotto riportiamo un grafico Eurostat che mostra i tassi di inflazione dei diversi paesi a settembre 2013.

Quindi, perché mai la BCE, con un'inversione completa della sua precedente posizione, ha improvvisamente tagliato il tasso di interesse dello 0,25%? Beh, l'inflazione dei prezzi al consumo dell’eurozona ha toccato un minimo record di 0,7 %, guidato dalla caduta dei prezzi dell’energia e da prezzi stagnanti in altri settori. Ma le aspettative di inflazione sono ancora dov'erano prima, basate sull'aspettativa di una forte ripresa dell'Eurozona. Qui sotto riportiamo un grafico Eurostat che mostra i tassi di inflazione dei diversi paesi a settembre 2013.

Grafico

1: Tasso di inflazione negli stati europei a Settembre 2013 (%)

Nota:

I

dati per l’Austria sono previsioni.

Fonte: Eurostat

Fonte: Eurostat

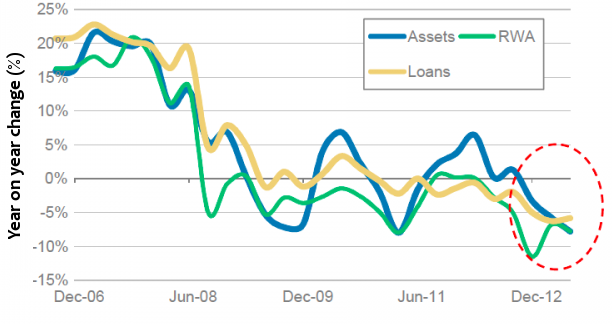

E la Reuters riporta che l'inflazione tedesca è scesa inaspettatamente all’1,2% nel mese di ottobre. Ah, ecco! L’inflazione tedesca è sotto target e in discesa. Quindi la BCE ha fatto ciò che fa sempre la BCE: rispondere agli indicatori monetari tedeschi. Suppongo che questo sia inevitabile, dato che la Germania è l'economia dominante nell'Eurozona. Ma ciò mostra quanto sia impossibile una politica monetaria buona per tutti in un’area dove esistono tali disparità di dimensione e competitività tra i paesi dell'Unione monetaria. La politica monetaria viene inevitabilmente guidata dai bisogni del paese più grande, anche se, di fatto, penalizza i più piccoli.

E

sicuramente li sta danneggiando. Il meccanismo di trasmissione della politica

monetaria in Europa dipende molto dalle banche. E le banche europee sono molto

disfunzionali. Esse sono piene di debito sovrano di scarsa qualità, che

stranamente possono ancora tenere senza

dover provvedere a un’ulteriore allocazione di capitale, anche se esso è

tutt'altro che privo di rischio. E stanno facendo deleveraging a gran velocità,

come dimostra il grafico 2, tratto da Morgan Stanley (tramite Business Insider).

Grafico 2: Variazione annuale di valore degli

asset delle banche UE (2006 – 2013)

Note:

Dati

basati su circa 250 banche in Europa occidentale che detengono 35 trilioni di

euro di asset. I dati arrivano al secondo trimestre del 2013. Nel 2013 questi

valori sono scesi di 2,7 trilioni di euro (anno su anno), mentre dal primo al

secondo trimestre del 2013, essi sono diminuiti di 1 trilione di euro. L’RWA si

riferisce a beni ponderati secondo il rischio.

Fonte: Morgan Stanley Research,

SNL Financial, company reports.

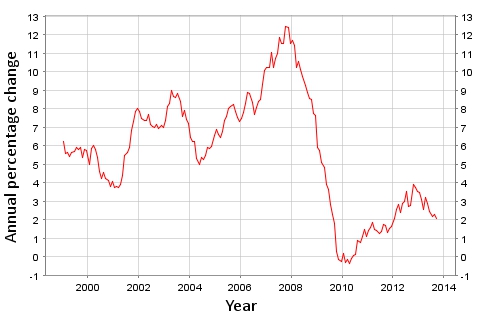

Quando

le banche fanno deleveraging, gli aggregati monetari più ampi calano. Come

illustrato nel grafico 3, l’Eurozone M3 (la misura più ampia dell'offerta di

moneta nell'area dell'euro) è stata in calo per la maggior parte del 2013.

Grafico

3: Variazione annuale percentuale dell’Eurozone M3

Le

banche dell'Eurozona non vogliono aumentare i prestiti rischiosi. Sono intente

a ridurre i rischi di bilancio. Così non vogliono concedere prestiti alle

imprese nelle aree più rischiose dell'eurozona. I tassi di rifinanziamento per

le piccole e medie imprese (PMI) in Spagna e in Italia sono molto più elevati di quelli tedeschi, cosa che rende queste

imprese non competitive. Questo taglio del tasso di interesse non significa

tassi inferiori per loro: vorrà dire tassi inferiori per le imprese tedesche,

che già beneficiano del mercato del credito sdoppiato dell'Eurozona. Così i

paesi dell'Eurozona che hanno davvero bisogno di bassi tassi di interesse non

riusciranno a ottenerli a causa del sistema bancario disfunzionale e delle

preoccupazioni riguardo la solvibilità dei paesi. Al contrario, la loro

competitività sarà ancora penalizzata.

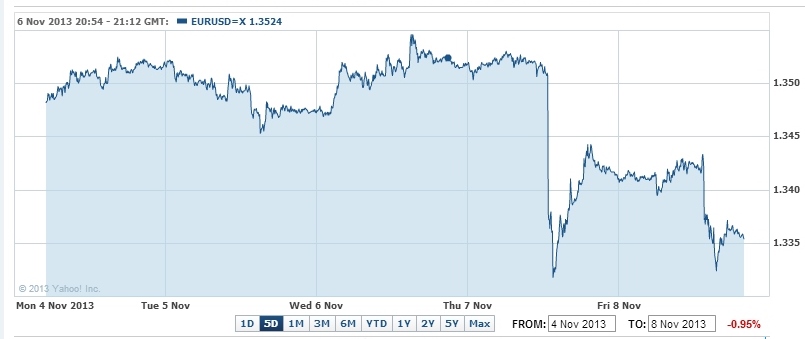

Il

problema è che il taglio dei tassi ha spinto verso il

basso il valore dell'euro. Come illustrato nel grafico 4, quando è

stato annunciato il taglio dei tassi il valore dell'euro è precipitato, e anche se poi è un po' risalito, non ha

recuperato il suo valore precedente.

Grafico

4: Valore dell’euro contro il dollaro USA (4-8 Novembre 2013)

Fonte: Yahoo

Ciò

fornirà una spinta agli esportatori tedeschi – che sono le ultime persone al

mondo che hanno bisogno di tale incoraggiamento. Dato l’atteggiamento generalmente

mercantilista della Germania ("via le mani dal nostro

surplus commerciale"), è difficile pensare che il calo dell’euro possa migliore la domanda

interna tedesca. Sembra più probabile che farà aumentare le esportazioni.

Senza

dubbio alcuni sosterranno che un calo dell’euro giova agli esportatori della

periferia. Ma temo che si sbaglino. Ho già fatto notare che questo taglio dei

tassi ridurrà i costi di indebitamento per le imprese tedesche, ma non per quelle

della periferia. La caduta dell'euro attenuerà in una certa misura l’effetto degli oneri elevati

per le imprese della periferia, ma andrà a vantaggio

delle imprese tedesche anche oltre quello che è il beneficio derivante dai minori costi

di indebitamento. Nel complesso, pertanto, le imprese tedesche ne beneficeranno

più di quelle della periferia. Questo taglio dei tassi in realtà peggiora il

problema di competitività della periferia. Naturalmente, si può sostenere che,

diciamo, l’esportatore tedesco e lo spagnolo

non competono direttamente perché si trovano in mercati diversi. Ma se gli esportatori

spagnoli sono in competizione con, diciamo, i cinesi, la caduta dell'euro farà

poca differenza (perché lo yuan viene gestito opportunamente) e l’incapacità

della BCE di influenzare i tassi di prestito alle imprese spagnole significa

che gli esportatori spagnoli non trarranno nessun beneficio: nel frattempo la Germania

farà ancora meglio nei suoi mercati di esportazione.

Infatti

un calo dell’euro non è utile a nessuno. L’eurozona nel suo complesso ha un

avanzo commerciale. Sì, i paesi periferici hanno ancora deficit commerciali,

anche se questi si stanno riducendo – ma l'avanzo commerciale del centro è così

enorme ora, che i deficit della periferia non lo compensano più. L’eurozona nel

suo complesso non ha bisogno di un deprezzamento della valuta. Perciò le azioni

della BCE a sostegno della Germania in realtà finiscono col peggiorare la

situazione della periferia. E la BCE sta ancora con le mani in mano sul problema reale dell'Eurozona, che è la depressione sempre più profonda

dell’Europa meridionale e dell'Irlanda. Addirittura temo che non se ne stia con le mani in mano, ma che se le sia lavate – perché mi sembra che la BCE sia

effettivamente incapace di affrontare la depressione in Europa meridionale.

Scott

Sumner sostiene

che la BCE non ha ancora esaurito la propria potenza di fuoco e che la politica

fiscale è impotente perché i tassi sono ancora sopra lo zero. Ma temo che

Sumner stia commettendo un errore fondamentale. L'eurozona non è una zona

omogenea. I tassi reali in periferia sono molto superiori a quelli della Germania, e il mercato del credito sdoppiato rende impossibile alla BCE di far

scendere i tassi.

Semplicemente

la BCE non può controllare le condizioni monetarie della periferia. Al

contrario, i tassi reali in Germania sono probabilmente negativi: dubito che

questo taglio dei tassi sia lontanamente sufficiente ad alzare l'inflazione in

Germania. La divergenza tra la periferia e il centro si allarga continuamente.

Ci sono ancora delle cose che la BCE potrebbe fare, ma una breve carrellata di alcune

di queste dimostrerà quanto siano poco efficaci.

In

primis, la BCE potrebbe fare un altro giro di prestiti a lungo termine (LTRO).

Il problema è che sicuramente il nuovo denaro LTRO sarebbe usato ancora una

volta per comprare debito sovrano, che rafforzerebbe la disastrosa dipendenza

delle nazioni dalle proprie banche e viceversa.

In

secondo luogo, potrebbe stabilire un tasso sui depositi negativo, e così far pagare le banche per tenere gli asset al sicuro. Il problema è, naturalmente, l'esistenza

del contante. Per avere un grosso impatto, il tasso di deposito dovrebbe essere

significativamente negativo, nel qual caso c'è un serio rischio che le banche

accumulino semplicemente contanti. In alternativa, potrebbero comprare il debito sovrano invece di accumulare contanti, per cui si torna allo

stesso problema del LTRO. E vale la pena ricordare che i Bund tedeschi sono i sostituti

delle riserve in euro: il rendimento a breve termine sul Bund quindi cadrebbe

anch’esso in territorio negativo. Dovremmo davvero pagare noi per prestare denaro

al governo tedesco?

In

terzo luogo, la BCE potrebbe smettere di accettare depositi settimanali. Molte persone sembrano abbastanza entusiaste di questa

idea. I depositi in questione sono utilizzati per sterilizzare l'emissione di

denaro conseguente all’acquisto della BCE di alcuni debiti sovrani come parte

delle sue normali operazioni di mercato aperto. Ma non vedo come potrebbe

funzionare. La BCE non può impedire alle banche di lasciare i soldi nelle loro

riserve. La quantità di riserve nel sistema è quello che è, e qualcuno deve

averle. L'idea che abbassare i requisiti di riserva o eliminare l'obbligo di

sterilizzare le operazioni di mercato aperto lascerà alle banche più fondi per

fare prestiti, dimostra una mancanza di comprensione di come funziona il sistema

bancario, il che è preoccupante, dato che una delle persone che suggerisce

questo è un membro del Consiglio direttivo della BCE. Le banche non

"prestano" i depositi. E

non "prestano" le riserve.

Infine,

potrebbe fare qualche forma di quantitative easing (QE). Non è chiaro

esattamente quale attività dovrebbe acquistare. Ci si potrebbe basare sulla

lista di garanzie reali ammissibili dalla BCE, ma questa è molto vasta e in

gran parte decisamente malfamata: i governatori dell’eurosistema potrebbero non

essere troppo felici che la BCE effettivamente possieda questa roba (al posto

di accettarla semplicemente come collaterale). Quindi presumibilmente gli asset

che la BCE acquisterebbe sarebbero solo "attività sicure" – cioè

debito pubblico. Questo provoca immediatamente un problema. L’OMT – l'impegno

che la BCE ha preso di comprare debito della periferia, in circostanze eccezionali

– è soggetto a una rigorosa condizionalità. La stessa condizionalità si

applicherebbe se questi beni venissero acquistati come parte di un programma di

QE generale? Se è così, allora la BCE adempirebbe al suo mandato di garantire

la stabilità dei prezzi solo a condizione di una responsabilità fiscale dei governi

periferici – addio all’"indipendenza" della BCE. E se così non fosse,

allora quale credibilità avrebbe ancora l’ OMT? Perciò il QE o è impossibile o

inutile fintanto che esiste la condizionalità dell’OMT.

Ciò

che la BCE deve davvero fare è migliorare la trasmissione della politica

monetaria alla periferia. Questo potrebbe includere le seguenti cose: acquisti

diretti di obbligazioni societarie e debiti sovrani; una qualche forma di

struttura GSE per calmierare e cartolarizzare i prestiti alle PMI in modo che

anche essi possano essere acquistati; oppure acquisti diretti di mutui

residenziali e commerciali in Spagna, Irlanda e Portogallo.

E

deve anche reflazionare le economie della periferia. Questo significherebbe o

"distribuzioni a pioggia" o acquisti di debito sovrano. I due

potrebbero essere combinati, il che equivarrebbe ad una forma di QE rivolta ai

paesi in difficoltà. Ma ciò significa rimuovere la condizionalità dell’OMT, che

esiste per evitare l'accusa alla BCE di monetizzare il debito dei paesi

fiscalmente irresponsabili. La monetizzazione del debito sovrano è

esplicitamente vietata nel quadro dei trattati dell'Unione europea. Anche se

l’OMT è così coperto dalla condizionalità al punto da non essere mai stato

utilizzato, esso è già stato oggetto di

contestazione.

Non ho dubbi che se la condizionalità venisse rimossa per consentire alla BCE

di reflazionare le economie della periferia, ci sarebbero urla di protesta e

un'ondata di azioni legali da parte della Germania, che ha una fede quasi

religiosa nel fatto che la monetizzazione porterà inevitabilmente all’iperinflazione,

nonostante la completa mancanza di prove che la reflazione in una depressione abbia

tale effetto.

La

reflazione in Germania non può essere fatta con la sola politica monetaria. Perché

la Germania si riprenda, l'intera zona euro deve essere guarita. Sinché la

Germania continuaerà a insistere che i problemi dell'Europa meridionale non la

riguardano, essa stessa rimarrà in stagnazione. Anche se ci sono un sacco di

persone in Germania che sono molto felici con zero inflazione, ci sono state molte critiche all'azione della BCE da parte dei media

tedeschi preoccupati per l’aumento dei prezzi degli immobili e per gli scarsi

interessi per i risparmiatori. La BCE starà facendo il suo lavoro, ma sembra

che il principale beneficiario non sia d’accordo.

Per

quanto posso vedere, tutte le azioni che la BCE dovrebbe davvero intraprendere sono

politicamente impossibili. Sono stata molto critica riguardo alla gestione della crisi

dell'eurozona da parte della BCE: essa è andata ben oltre il suo mandato

nell'imporre una condizionalità fiscale agli stati sovrani, e non è riuscita ad

affrontare la depressione sempre più profonda in un numero crescente di stati

dell'eurozona. Ma riconosco che il vero problema è l'assetto politico della

zona euro. Non è solo l’OMT che è così vincolato da condizionalità da essere

praticamente inutile. Ad essere inutile è la BCE stessa.

8 settembre 1943

RispondiEliminaplease, passatelo al ns parlamento.....

Ma è la stessa London school of economics dei damerini in studio da Santoro? No perchè sembra che ce ne siano due, una per rigorose disamine economiche ed una per i fighetti italiani costretti ad abbandonare da una patria cattiva.

RispondiEliminaquelli da Santoro erano i ripetenti.

Elimina